買い物をする時は『現金派』ですか?それとも『キャッシュレス派』ですか?

キャッシュレスというのは、買い物の支払いの時に電子マネーを使ったり、クレジットカードを使ったりして、とにかく現金を使わないってことです。

なんとなくカードとか電子マネーで支払うと、知らない間に使いすぎて、お金が上手く管理できず、貯金ができなさそうなイメージがあるんですけど、実はそうじゃないんです。

キャッシュレス生活をしている人のほうが貯金ができるっていうデータがあるんです。

実際にどれぐらいキャッシュレス派の人の方が貯金額が多いのが見ていきましょう。

[ad#ad3]

キャッシュレス派の方が現金派よりも貯蓄額は2倍も多い

キャッシュレスの方がお金が貯まるというのは、2017年JCBが行った「キャッシュレスとデビットカード利用意向に関する実態調査2017」示されています。

2017年の調査で昨年1年間で増やせた貯蓄額の平均は

- 現金派の男性は26万円 現金派の女性は33万円

- キャッシュレス派の男性57万円 キャッシュレス派の45万円

調査によると、男性ではキャッシュレス派の方が約2倍貯蓄ができていることがわかったんです。

現金派の人の方がお金の管理ができていそうなんですが、調査データからキャッシュレス派の方が貯蓄ができるということなんです。

なぜ、キャッシュレス派の方が現金派よりも貯金ができる?

キャッシュレス派の人と現金派の人のこんなデータを見るとなぜキャッシュレス派の人の方が貯蓄ができるのかその理由がわかります。

ポイントやクーポンを活用することが好き

- 現金派73%

- キャッシュレス派91%

家計簿などで家計を把握しているか

- 現金派 24%

- キャッシュレス派 33%

とよりお得にお金を使う方法をキャッシュレス派の人の方が積極的に取り入れていたり、家計簿などを使って家庭のお金の流れを把握しようとしている人の割合が多い事がわかります。

キャッシュレス派の方がお金の流れを把握しやすいから貯蓄ができる

例えばコンビニで買物をした時に現金で支払う人は、お金をいくら使ったか把握していますか?

コンビニで買物をしても、店員さんはレシートをくれない人もいますし、客側も少額だし、財布にレシートがあったら邪魔だからいらないって思っちゃうこともあります。

でも、あとから財布から現金が減っていて「何に使ったっけ?」ってなりませんか。

現金を使っていると、ちゃんと記録しておかないと何にお金を使ったのかが把握しにくいんです。

これに比べると、電子マネーなどを使って支払いをしていると、インターネットで利用明細の確認が簡単にできます。

お金を管理する意識さえもてば、いつ、どこでお金を使ったのかが、スマホで簡単に把握することができるのえ、電子マネーの方が無駄使いも把握しやすくなります。

少額の買い物でも明細で確認することで、何が無駄かわかれば、お金の使い方を改善することもできますし、貯蓄もしやすくなるんです。

[ad]

世界規模で見るとキャッシュレスは当たり前!日本は遅れている

まだまだ、キャッシュカード・電子マネーなどを使うことに抵抗がある人もいると思いますが、世界規模でみると日本はかなり遅れています。

世界のキャッシュレス比率を見てみると

- スウェーデン 98%

- ノルウェー 97%

- シンガポール 61%

- 中国 55%

- ケニア 44%

- アメリカ 41%

- 日本 18%

スウェーデン・ノルウェーは97%以上のキャッシュレス比率で、紙幣・硬化などが必要のないレベル近くにまでキャッシュレス化が進んでいます。

こんなスウェーデンやノルウェーでは現金の支払いがお断りのところのお店も多数あるんです。日本だったら、カードは使えませんなんてところが未だにあるので、全く逆ですね。

日本のキャッシュレス比率は18%と世界的に遅れている事がわかります。世界の流れにのるとキャッシュレスが当たり前になるのは近い将来にやってくるといえますね。

また、日本には20万台のATMが稼働していますが、このATMの年間の維持費は約2兆円にもなるんです。キャッシュレス文化がすすむと、紙幣・硬化が廃止されコスト削減にも繋がるんです。

2020年東京オリンピック開催のときには電子マネーを使うのが当たり前な外国の方がたくさん日本に来られます。

これにあわせて日本のキャッシュレス化が一気にすすむことが考えられますね。

電子マネーなど積極的に利用して、これからすすむだろうキャッシュレス化に慣れておく必要があるかもしれませんね。

キャッシュレスのメリットは?使い慣れてくると現金払いよりもいい

これを書いている僕はもともと現金派で、クレジットカードとか電子マネーで支払うのは嫌でした。

それは、お金の流れが見えなくなるからっていうのが理由。

でも、この記事で書いてきたとおり、電子マネーとかクレジットカードにしたからってお金の流れがわかりにくくなることはなし。

現金派だろうがキャッシュレス派だろうが、日頃から使ったお金をチェックする習慣があるかないかただそれだけということに気が付きました。

現金でいちいち使ったレシートをチェックして、小遣い帳につけるなんてことは面倒くさくてしないですし、やろうって決めても長続きしません。

だから、電子マネーなら使ったお金はすぐスマホでも確認できるし、クレジットカードで使ったお金もから、意外と便利がいいんです。

キャッシュレスはレジでお金をやりとりする無駄な時間から解放される

電子マネーならカードを端末にタッチするだけで支払いが完了するからとにかく楽です。

レジに並んで財布から小銭を出すのを店員さんに待ってもらうなんてそんなことからも解放されます。

キャッシュレスは財布が軽くなる

現金で支払いをしていたら、時間短縮のためについつい大きいお金で支払いをして、財布の中に小銭がたくさんで財布が重たいなんてこともありますよね。

電子マネーを使えば、財布のなかから小銭を探す必要もないですし、逆にお釣りをもらって財布に小銭が増えることもない。

小銭だらけの不細工な財布にならないから、財布の重たさとか不格好さからも解放されます。

電子マネーが使えるコンビニはどこ5つの電子マネーで比較してみた

電子マネーを使って特に便利がいいって感じるのがコンビニです。

小銭を使う買い物をよくするのがコンビニ。コーヒーを飲んだりスイーツを買ったり、ちょっとしたお金を使う時に電子マネーが便利いいんです。

財布もかさばらないし、レシートを受け取らなくても、どれぐらい使ったか記録に残ります。

電子マネーがどこんコンビニで使うことができるのか5つの電子マネーのカードでまとめてみました。

| WAON | Suika | 楽天Edy | nanaco | ICOCA | |

| ミニストップ | ○ | ○ | ○ | ○ | |

| ファミリーマート | ○ | ○ | ○ | ○ | |

| 沖縄 ファミリーマート |

○ | ||||

| LAWSON | ○ | ○ | ○ | ○ | |

| ナチュラル LAWSON |

○ | ||||

| ローソンストア 100 |

○ | ○ | ○ | ||

| ポプラ | ○ | ○ | ○ | ||

| スリーエイト | ○ | ○ | |||

| 生活彩家 | ○ | ○ | |||

| サークルK サンクス |

○ | ○ | ○ | ○ | |

| セイコーマート | ○ | ○ | ○ | ||

| コミュニティー ストア |

○ | ||||

| セブンイレブン | ○ | ○ | ○ | ○ | |

| セーブオン | ○ | ○ | |||

| デイリーヤマザキ | ○ | ○ | ○ | ||

| スリーエフ | ○ | ||||

| 京阪アンスリー | ○ | ||||

| セーブオン | ○ | ||||

| アンスリー | ○ |

nanacoはセブンイレブン系なので、コンビニではセブンイレブンしか使えませんね。

コンビニ目線で考えると、セブンイレブンをよく使う人におすすめなのがnanacoです。

nanacoカードに対抗的なイオングループのWAONはセブンイレブンで使うことができません。コンビニだけを考えると、少し不便なカードですね。

楽天Edyは色々なコンビニで使えますし、鉄道会社が出しているSUICAや関西の鉄道メインのカードICOCAは主要なコンビニで使うことができるので便利です。

各電子マネーの使えるコンビニ以外の違いは何?

コンビニ以外の店舗でも電子マネーは使えるので、それぞれ使える場所は異なります。

例えば、nanacoはイトーヨーカドー系のお店で使いやすいし、WAONはイオン系列のお店で使いやすいなどです。

SUICAやICOCAなどの鉄道会社の電子マネーは、電車やバスなどに乗る時に便利なカードです。

なので、電車やバスに乗る時はSUICAやICOCA、セブンイレブンやイトーヨーカドーをよく使う人はnanaco、イオングループを使う人はWAON

楽天Edyは利用できる店舗数が多いので、コンビニ以外の色々な場所で使いたい人は楽天Edyが便利です。

WAON・nanaco・SUICA・ICOCA・楽天Edyの電子マネーは先払い方式

ここで紹介した、WAON・nanaco・SUICA・ICOCA・楽天Edyは先払い方式です。

月々使う金額を決めておいて、入金それ以上は使わないって決めておけば余計なお金を使わなくて済むのがメリットです。

ただ、それぞれの電子マネーはクレジットカードと紐付けることができるので、クレジットカードと紐付ければ自動でお金をチャージする機能があります。

オートチャージは電子マネーの残高が設定された金額を下回った時に、自動的に事前に設定した金額をクレジットカードからチャージする機能です。

オートチャージができる場所はそれぞれの電子マネーによって違います。

- SUICA:ビューカードなど 首都圏・新潟・仙台の各SuicaエリアとPASMOエリアの改札

- nanaco:セブンカードなど セブン-イレブンまたはイトーヨーカドーのレジ

- WAON:イオンカードなど イオン系列の店舗など35社

- 楽天Edy:楽天カードなど ローソン・ファミリーマートなど対象店舗は38社

先払い方式は電子マネーが足りない時には不便ですが、使いすぎを防ぐことができるので、使いたい金額を決めたい人にはおすすめです。

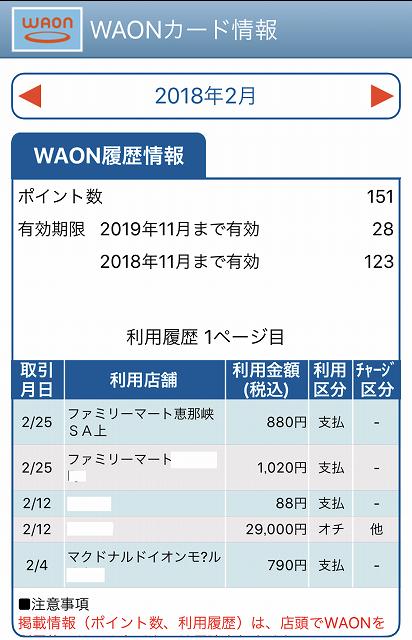

電子マネーを使うとスマホで利用料金をこんな感じで管理できる

WAON・nanaco・SUICA・ICOCA・楽天Edyどの電子マネーを選ぶのがいいのかは、どのお店をよく使うのか、電車バスでも使いたいのかによって変わります。

筆者はイオングループをよく利用するので、WAONを利用していますが例えばスマホのWAONサービスアプリを利用するとこの様に利用料金を確認できます。

オチと表示されているのは、オートチャージのことです。

イオンカードセレクトというカードを使うとイオン銀行のキャッシュカード・クレジットカード・電子マネーWAONが一枚のカードに集約されています。

オートチャージの設定をしておくと、設定した金額まで電子マネーが無くなると自動的にチャージされます。

筆者の場合は、残額3,000円になると29,000円のオートチャージがされるように設定されているので、自動的に29,000円がチャージされました。

コンビニで買い物をしたときはレシートを受け取らないので、電子マネーの利用履歴で使ったお金を確認できるのは、ムダ使いを防ぐのにすごく役立ちます。

WAONの場合は利用履歴がすぐに反映されないのが欠点です。

キャッシュレスの方が貯金をできているという話でしたが、現金派であろうがキャッシュレス派であろうが自分が使ったお金をちゃんと意識できるかってことが大事です。

キャッシュレスにしても明細を確認しなければ意味がないですし、自分がどれだけのお金を使っているか知ることに意識ができるかどうかが一番大事。

使ったお金を知りたい時に、電子マネーやクレジットカードは簡単にお金の使いみちを教えてくれるので、自分のお金の使い方の見直しに役立つのは間違いありません。

[ad#ad1]